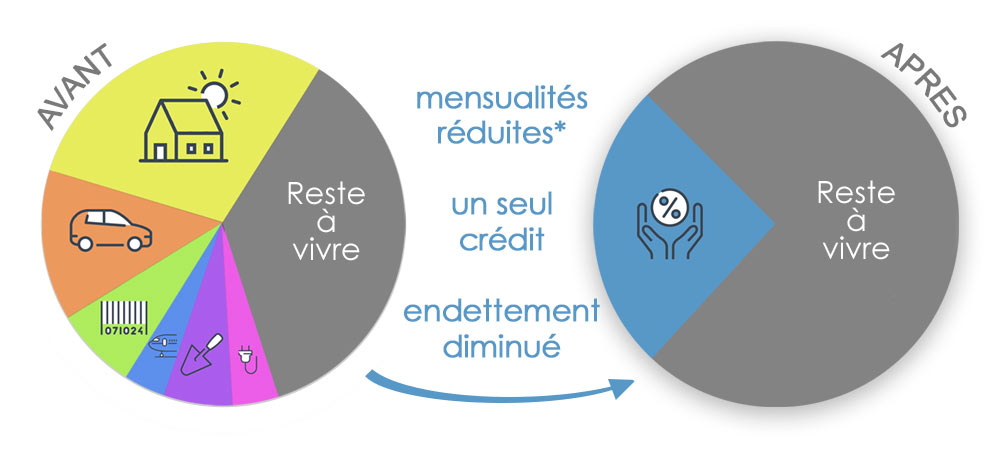

Réduisez vos mensualités de crédit jusqu’à -60%*

Comment se déroule votre rachat de crédits ?

Quels sont nos partenaires bancaires ?

Les questions fréquentes de nos clients :

* La diminution du montant des mensualités peut entrainer l’allongement de la durée de remboursement et majore le coût total du crédit. La réduction dépend de la durée restante des prêts rachetés.

** Réponse de principe sous 24h (du lundi au vendredi, hors weekend et jours fériés) non soumise à engagement et sous réserve de l’étude de votre dossier. Le financement est soumis à l’acceptation définitive par un de nos partenaires bancaires.

Aucun versement de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou de plusieurs prêts d’argent. Pour un crédit à la consommation, vous disposez d’un délai de rétractation de 14 jours à compter de la signature du contrat de crédit. Pour un crédit immobilier, vous disposez d’un délai de réflexion de 10 jours à compter de la réception du contrat de crédit. Les simulations de regroupement de crédits réalisées ne sauraient avoir de valeur contractuelle. Les résultats ne constituent en aucune façon une recommandation de faire ou de ne pas faire.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.